1 Противоречия и неизбежные ошибки, обусловленные высокозатратным механизмом формирования и финансирования ГНТП «снизу-вверх», когда программа не является целостной институциональной конструкцией эффективных бюджетно-финансовых, налоговых и социально-экономических отношений

Первичное обсуждаемое понятие – Программа. Слово «Программа» в обычном обиходе имеет много значений, и не все они представляют интерес для научного и практического обсуждения. Тем не менее, с Программой тесно связаны вторичные понятия: план действий (дорожные карты), планирование ресурсов (входных данных) и результатов, творческий процесс с обратной связью между частями Программы, оценка Программы, которые в действительности отсутствуют в той мере, в какой это необходимо для практического использования. Термин «программа» допускается лишь при наличии известной степени целостности.[1]

Концепт-проект ГНТП, формализованный на уровне Положения о порядке разработки и выполнения научно-технических программ, утвержденного постановлением Совета Министров Республики Беларусь от 31 августа 2005 г. №961, является примером механистического подхода, «сведения» сложных явлений (неделимого социально-экономического организма) к их более простым составляющим, искусственного разложения целого на части, неспецифичного для программно-целевого управления. Механицизм – есть пройденный исторический этап развития, и всякая попытка возродить его в современных условиях должна расцениваться как шаг назад в научном отношении. Существует большое количество методов, инструментов, рычагов и процедур взаимодействия различных субъектов экономики, которые в рамках ГНТП не структурированы на уровне единого организма (плана действий). У ГНТП нет единой цели, задач или особой миссии, но есть закрепляемые за отдельными заданиями компетенции – денежный источник поддержания занятости научных организаций в расчете на случайный результат.

Чтобы наблюдать за экономико-статистическими данными и их анализировать применяют систему статистических единиц. Каждая статистическая единица является конкретной институциональной единицей.[2] Для создания основы подготовки статистических данных о показателях экономической эффективности ГНТП необходимо обладать легитимностью институциональной единицы. ГНТП, а также задание отдельной организации, направленное на выпуск продукции, не является институциональной (статистической) единицей, обеспечивающей организацию синтетического и аналитического учета фактических затрат и источников их финансирования, поэтому отсутствуют формальные основания и легитимные возможности калькуляции затрат и показателей их эффективности. В действительности сведения о выпуске продукции (услуг), величине дохода (валовой добавленной стоимости) невозможно идентифицировать, не прибегая к искажениям (манипуляциям).

Основания для повышения результативности финансово-бюджетной, кредитной и налоговой политики в отношении ГНТП:

1) Бюджетно-финансовая, кредитная и налоговая политика, ориентированная на эффективность отдельных организаций, сохраняет принципиальные инфраструктурные проблемы, чрезмерно оптимистично реагирует на происходящие события, приводит к низкой чувствительности на запросы потребителей, дорогостоящим административно-командным процедурам.

2) Закрепление финансовых ресурсов и налоговых льгот за субъектами научной, научно-технической и инновационной деятельности создает объективные предпосылки к появлению неэффективности, позволяя стимулировать занятость безотносительно к ее результатам.

3) Административно-правовой механизм государственного и местного управления ГНТП потворствует децентрализации и фрагментированию налоговых, бюджетных и кредитных отношений с негативными последствиями для экономики.

4) В основе эффективных бюджетно-финансовых, кредитных и налоговых отношений находится принцип организации «живого» взаимодействия как феномена эффективности, по отношению к которому эффективность отдельных организаций является вторичной.

5) В современных условиях расширяющихся взаимосвязей эффективность утратила традиционную привязку к продукту или услуге. Управление эффективностью отношений приходит на смену налоговому и кредитному стимулированию отдельных организаций, обеспечивая гибкое управление взаимоотношениями с единого центра, вертикальную интеграцию разнопрофильных капиталов для извлечения солидарного эффекта.

[1] Для описания множества взаимно независимых частей иногда употребляют термин не программа, а комплекс.

[2] Институциональные единицы – юридические или физические лица, которые владеют товарами и активами, принимают на себя обязательства, участвуют в экономической деятельности и операциях с другими юридическими и (или) физическими лицами от собственного имени. Источник: Постановление Национального Статистического комитета Республики Беларусь от 31 декабря 2015 г. №227 «Об утверждении методики по формированию валового регионального продукта производственным методом в текущих и сопоставимых ценах». Национальный правовой Интернет-портал Республики Беларусь. 26.01.2016, 7/3365 1.

2 Холистический[1] подход к формированию, финансированию и оценке эффективности ГНТП

Административно-правовой подход к управлению государственными, отраслевыми и корпоративными активами требует совершенствования – перехода от управления отдельными организациями к управлению эффективностью отношений с получением комплементарного эффекта на цепочке поставщик-потребитель за счет устранения губительной причинной связи между доходами продавца (кредитора) и расходами покупателя (заемщика). Комплексное решение данной задачи возможно в рамках реализации межрегиональных сетевых инициатив, прототипом которых может стать ГНТП (в предлагаемой редакции ГНТП – это комплексные высокотехнологичные проекты конструирования будущего, далее – КВПКБ). ГНТП предлагается переформатировать в межрегиональную производственно-сбытовую цепочку аккумулирования добавленной стоимости нескольких секторов экономики, центр притяжения, кооперации и субординации финансовых ресурсов для решения народнохозяйственных, социальных, экологических и оборонных задач таким образом, что эффективность отдельных организаций становится вторичной по отношению к эффективности их взаимодействия. Таким образом, задание, направленное на выпуск продукции, не является бизнес-планом отдельно взятой организации, а КВПКБ – их суммой.

Идея состоит в том, чтобы финансировать не проекты (задания) отдельных организаций, а КВПКБ, мотивированный на снятие социально-экономических противоречий, решение народнохозяйственных задач с мобилизацией, кооперацией и субординацией финансовых ресурсов по единому плану.

Предлагаемый алгоритм группового взаимодействия для реализации КВПБ предусматривает:

— формирование резидентской cети КВПКБ из числа организаций, претендующих на участие в решении общественно значимых национальных и региональных задач инновационного развития,

— привлечение ученых и специалистов для проявления научных идей, деловых инициатив, гипотез, личного опыта и успешных практик в качестве участников научно-экспертного сообщества КВПКБ,

— бизнес-планирование эффективных отношений по единому плану (моделирование бизнес-процесса на основе разумной[2] мобилизации, кооперации и субординации финансовых ресурсов),

— мониторинг деловой активности участников КВПКБ с построением аналитических панелей – мощных и гибких средств с высокой степенью детализации и визуализации данных.

Холистический подход к управлению эффективностью отношений[3], содержит следующие установки, условия и ограничения:

1) Деловая активность – социальная установка на эффективность отношений, возникающих в процессе реализации КВПКБ. Эффективность отношений отождествляется с продуктивной (избыточной) выручкой[4] на условиях подписки и стимулируется государством, эффективность организаций КВПБ – с поддерживающей (необходимой) выручкой. Определение параметров поддерживающей и продуктивной выручки осуществляется в процессе моделирования задачи.

2) Поддерживающая выручка КВПКБ обуславливается притоком банковского капитала и инвестиций. Продуктивная прибыль – активностью отношений с подписчиками на готовую продукцию и услуги КВПБ в пределах стимулов (субсидий), предоставляемых государством.

3) Субсидии на стимулирование отношений эффективности с подписчиками являются вкладом государства в успешную реализацию КВПКБ.

4) Кооперация и субординация финансовых ресурсов в рамках КВПКБ осуществляется таким образом, чтобы:

— долгосрочные кредитные обязательства были сбалансированы финансовыми возможностями КВПКБ,

— обеспечивалось наилучшее соотношение между эффективностью отношений и эффективностью организаций, вовлеченных в КВПКБ,

— налоговые расходы (госсубсидии) были приемлемыми и сбалансированными встречными обязательствами.

Концепт-схема сетевой инициативы «КВПКБ» приведена на рисунке 1.

Рисунок 1 – Концепт-схема сетевая инициативы «КВПКБ» (увеличить)

2.1 Финансирование КВПКБ «Национальный электротранспорт» (показательный пример)

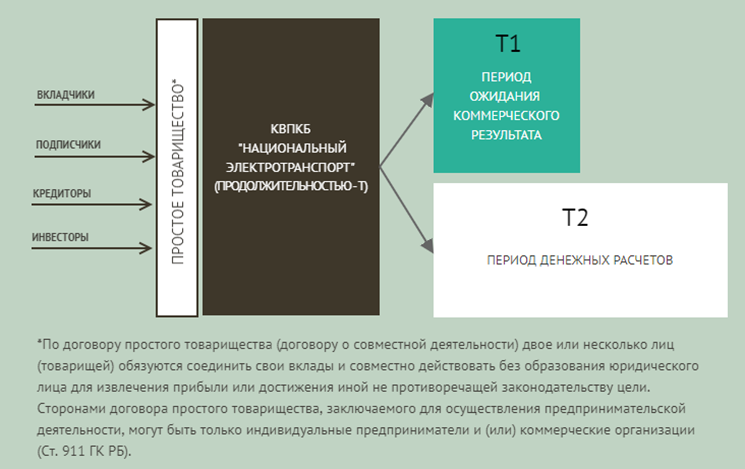

КВПКБ «Национальный электротранспорт» (далее – КВПКБ НЭ) является институциональной единицей, т.е. имеет возможность управлять ресурсами организаций, интегрированных в поэтапное решение народно-хозяйственных, социальных, экологических и оборонных задач. На рисунке 2 показано, что КВПКБ НЭ является фактором совместной деятельности, консолидацией административных и финансовых ресурсов для получения комплементарного эффекта.

Рисунок 2 – Институциональная конструкция КВПКБ НЭ

Как показано на рисунке 3, ролевой статус государства обусловлен стимулированием деловой активности участников КВПКБ НЭ, т.е. государственные расходы не являются источником финансирования затрат организаций.

Рисунок 3 – Ролевой статус государства

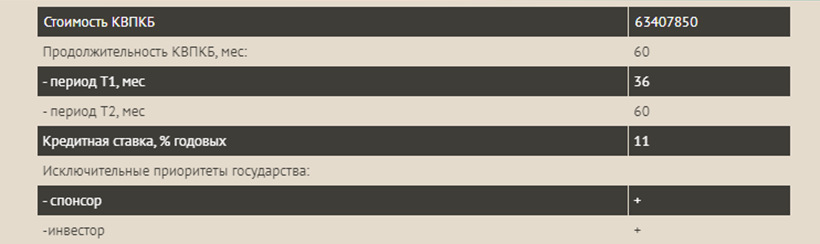

На рисунке 4 приведены базовые параметры, влияющие на структуру финансовых ресурсов КВПКБ НЭ и их целевое использование.[5]

Рисунок 4 – Базовые параметры модерирования структуры финансовых ресурсов КВПКБ НЭ

Экспериментальная модель КВПКБ НЭ отражает приемлемую взаимообусловленность финансовых ресурсов для получения комплементарного эффекта. Параметры финансового плана мобилизации, кооперации и субординации ресурсов для выполнения КВПКБ НЭ приведен на рисунке 5.

Рисунок 5 – Параметры финансового плана мобилизации, кооперации и субординации ресурсов для выполнения КВПКБ НЭ

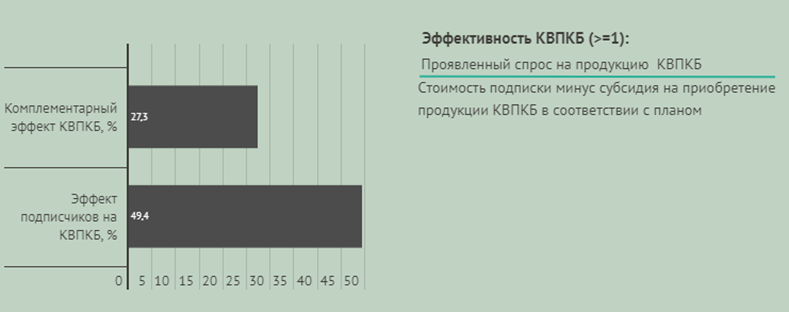

Комплементарный эффект от совместной деятельности участников КВПКБ НЭ определен в сравнении с коммерческой деятельностью.[6] Благодаря мобилизации, кооперации и субординации финансовых ресурсов (устранения фактора «повторного счета») получен комплементарный эффект и определен критерий эффективности КВПКБ (рисунок 6).

Рисунок 6 – Комплементарный эффект от участия в реализации КВПКБ НЭ

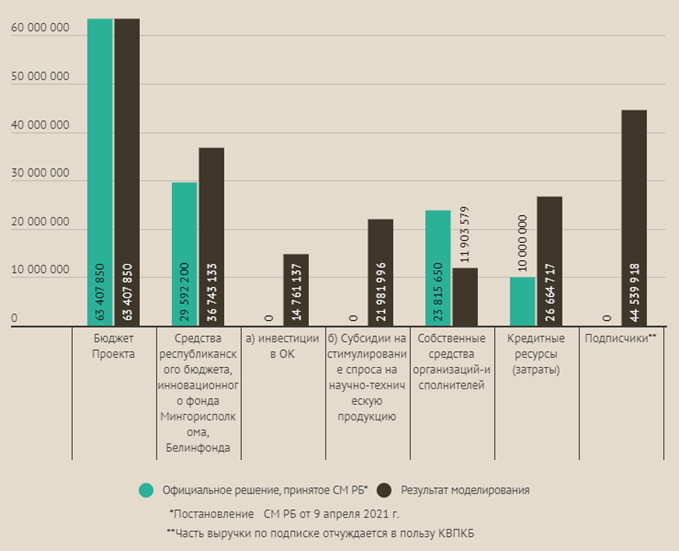

Сравнительный расчет смоделированных (упорядоченных) значений финансовых ресурсов для реализации КВПКБ НЭ с данными, предусмотренными Комплексной программой развития электротранспорта на 2021–2025 годы (Постановление Совета Министров Республики Беларусь от 9 апреля 2021 г. № 213), приведен на рисунке 7.

Рисунок 7 – Сравнительный расчет смоделированных (упорядоченных)

значений финансовых ресурсов для реализации КВПКБ НЭ с данными, предусмотренными Комплексной программой развития электротранспорта на 2021–2025 годы (Постановление СМ РБ от 9 апреля 2021 г. № 213)

2.2 Информационно-аналитическая система КВПКБ (ИАС КВПКБ)

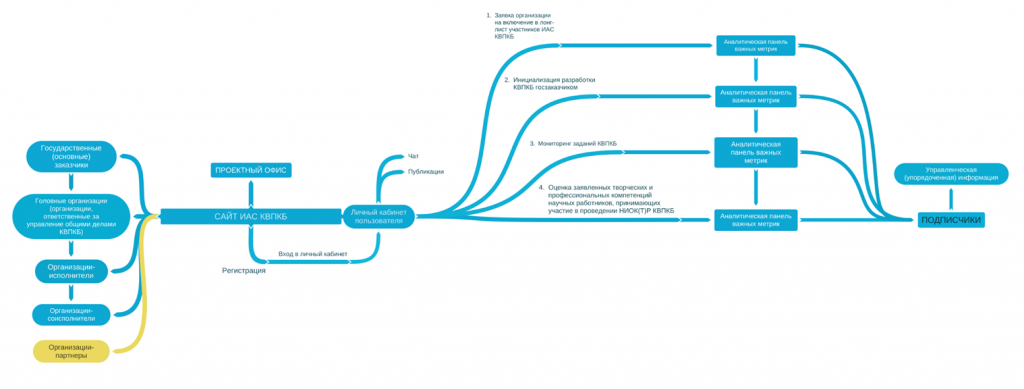

ИАС КВПКБ (URL – https://ntp.8m.by/) представляет собой единую систему деловых коммуникаций для группы организаций, которые обеспечивают совместное использование информации на всех функциональных уровнях и иерархиях управления КВПКБ. ИАС КВПКБ включает множество разнообразных продуктов, набор сервисов и web-ресурсов, основная задача которых:

— информационная поддержка принятия управленческих решений (бизнес-аналитика, моделирование бизнес-процессов, анализ, интеграция, мониторинг и управление изменениями),

— обеспечение заказчиков оперативной и достоверной информацией о планируемых, производимых и завершенных работах.

Алгоритм взаимодействия между участниками и процессами ИАС КВПКБ приведен на рисунке 8.

ИАС КВПКБ включает три контура[7] данных, каждый из которых является отражением упорядоченных объектов и процессов. На рисунках 9, 10 и 11 приведены скриншоты организационно-правового, научно-технического и финансового контура ИАС КВПКБ, каждый из которых включает процесс управления доступом.

Рисунок 8 – Алгоритм взаимодействия между участниками и процессами ИАС КВПКБ (увеличить)

1)Постановление Совета Министров Республики Беларусь от 31 августа 2005 г. №961 рекомендуется конструктивно переработать.

2) Предлагаемый концепт-проект программно-целевого планирования для новой редакции постановления Совета Министров Республики Беларусь от 31 августа 2005 г. №961 позволяет организовать управление государственными финансами на более высоком интеллектуальном уровне, обеспечивая стратегическое преимущество в решении народно-хозяйственных, социальных, экологических и оборонных задач.

[1] Холи́зм (от др.-греч. ὅλος «целый, цельный») в широком смысле – позиция в философии и науке по проблеме соотношения части и целого, исходящая из качественного своеобразия и приоритета целого по отношению к его частям. Источник: Никифоров А. Л. Холизм // Новая философская энциклопедия / Ин-т философии РАН; Нац. обществ.-науч. фонд; Предс.научно-ред. совета В. С. Стёпин, заместители предс.: А.А. Гусейнов, Г. Ю. Семигин, уч. секр. А. П. Огурцов. – 2-е изд., испр. и допол. – М.: Мысль, 2010. – ISBN 978-5-244-01115-9.

[2] Бюджетные средства не являются источников финансирования затрат.

[3] Холистический подход отражает идею о том, что в основе эффективных бюджетно-финансовых и налоговых отношений находится принцип организации «живого» взаимодействия как феномена государственно-частного, межрегионального и межотраслевого взаимодействия, по отношению к которому эффективность отдельных организаций является вторичной, когда разрозненные финансовые ресурсы структурируются и конвертируются в результат ненасильственного развития – эффективность отношений.

[4] Отчуждается в пользу КВПКБ.

[5] Стоимость КВПБ НЭ идентична суммам, утвержденным Комплексной программой развития электротранспорта на 2021–2025 годы (Постановление Совета Министров Республики Беларусь от 9 апреля 2021 г. №213).

[6] Базируется на независимом частном интересе производителей готовой продукции и ее покупателей (вначале финансируется разработка и производство продукции, а потом ее покупка).

[7] Организационно-правовой, научно-технический и финансовый контур.